二世帯住宅の名義の登記方法には何がある?

二世帯住宅の登記方法には、単有登記・共有登記・区分登記などの種類があります。いずれの種類にもメリット・デメリットがあるため、特徴を正しく把握し、家族全員にとって望ましい登記方法を決定しましょう。以下では、それぞれの登記方法の概要を紹介します。

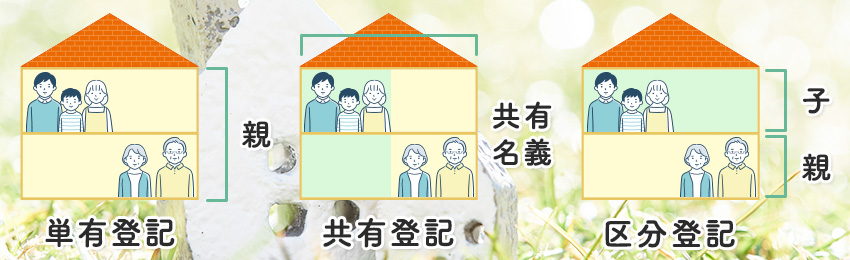

単有登記

単有登記とは、二世帯住宅を1戸の住宅とみなし、親もしくは子が単独所有する形で登記する方法です。

単有登記には「二世帯住宅の所有者が誰であるか」を明確化できるというメリットがあります。また、将来的に二世帯住宅を処分する際には、親もしくは子のみで売却を進めることも可能です。

ただし、二世帯住宅で単有登記を選択すると、「単独所有した世帯から、していない世帯への贈与が行われた」とみなされて、贈与税が課されるケースもあります。

たとえば、親子が建築費用を折半し、子が単独所有する場合などです。税務署が「親が建築費用の半額を贈与した」と判断すると、一定額の贈与税が発生します。

共有登記

共有登記とは、二世帯住宅を1戸の住宅とみなし、共有名義で登記する方法です。

二世帯住宅の建築費用の負担割合と共有登記の持ち分を揃えれば、贈与税は課されません。また、二世帯住宅を共有登記すると、それぞれが住宅ローン控除を受けられます。

住宅ローン控除とは、住宅ローンを利用してマイホームを取得した場合に一定の期間、所得税・住民税の税額控除を受けられる制度です。共有登記によってそれぞれが住宅ローン控除を受けると、住宅取得後の家計が楽になります。

ただし、共有登記では共有名義者の同意を得ないと、二世帯住宅の処分が不可能です。

親子で共有登記する場合は親の認知機能が低下し、スムーズに同意を得られない状況に至った際に苦労するかもしれません。

区分登記

区分登記(区分所有登記)とは、二世帯住宅を2戸の住宅とみなし、それぞれを登記する方法です。玄関や浴室なども共有せず、まったく別の住宅2戸で構成する完全分離タイプの二世帯住宅を建てる際には、区分登記を選択できます。

区分登記を選択すると住宅ごとに固定資産税・不動産取得税の軽減措置を受けることが可能です。固定資産税の軽減措置とは、新築住宅の建設から3年間、建物部分の固定資産税額を2分の1に減額する制度です。不動産取得税の軽減措置は、新築住宅の建物部分の固定資産税評価額から1,200万円を控除する制度を指します。

ただし、区分登記を選択すると、2戸分の登記手数料が必要です。また、二世帯住宅を処分する際には2戸の住宅を1戸にまとめる手続きを行わなければならないため、再び登記手数料が発生します。

二世帯住宅の名義に関する注意点

二世帯住宅を一度建てると長期スパンで居住することになるため、将来的には両親の死亡による相続に直面する可能性があります。相続時には二世帯住宅の名義を原因とする親族トラブルが起こる事例も多くあるため、事前に十分な基礎知識を持ち、登記方法を工夫しましょう。

以下では、親族トラブル回避に役立つ名義の決め方や適切な対処法を解説します。

登記によっては相続トラブルが起きやすくなる

二世帯住宅を親の単独名義で登記しており、子が2人以上いるが他の資産がない場合は、対象の住宅をすべての子で共同相続するのが通常です。

仮に「二世帯住宅を特定の子に相続させる」と記載された遺言書がある場合、不平等を感じた他の子が遺留分減殺請求権を行使する可能性があります。

遺留分減殺請求権とは、特定の法定相続人が遺産分割において優遇された状況において、他の人が最低限の取り分を主張・確保できる権利です。他の子が遺留分減殺請求権を行使した場合に二世帯住宅を相続した子は代償分割(特定の法定相続人が分割しにくい資産を相続し、他の人に代償資産を渡すこと)などの方法で、要求に応じなければなりません。

<対処法>

親族トラブルを防止するためには、二世帯住宅に親の名義を入れないことが1つの方法です。

親の名義を入れる場合は、二世帯住宅を相続する子以外に向けて十分な相続財産を残すと、不要なトラブルを避けられるでしょう。二世帯住宅以外に資産がない場合は、他の子を受け取り人とした保険に加入する方法も一案です。

相続時に小規模宅地等の特例を使えないケースがある

二世帯住宅を区分登記した場合は、相続時に小規模宅地等の特例を使えないケースがあります。

小規模宅地等の特例とは、被相続人が居住していた土地で一定の要件を満たす特定居住用宅地などに対し、相続税の課税標準額の50〜80%を軽減する制度です。

小規模宅地等の特例の適用を受けるためには、被相続人と生計を1つにしている親族が土地を相続する必要があります。たとえば、二世帯住宅で1階を親・2階を子どもの名にしていた場合、「生計が別」と判断されると特例の適用外です。

出典:国税庁「No.4124」相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

<対処法>

共有登記もしくは親の単独登記を選択すれば、小規模宅地の特例を使用できます。

小規模宅地の特例の使用を前提として登記方法を選択する場合は、念のため相続税対策の専門家に相談し、経緯を詳しく説明した上で、アドバイスを受けると安心でしょう。

二世帯住宅を簡単に売買できない可能性がある

二世帯住宅を親や子の名義で区分登記や共有登記にした場合、1人のみの判断で売買を行うことは不可能です。

また、複数の子が二世帯住宅を共同相続した場合も同様です。二世帯処分を処分するためには他の人の同意を得なければならないことから、スムーズに売買できない可能性があります。共有名義の二世帯住宅が相続の対象になるとより関係者が増加し、話し合いの難易度は高まるでしょう。

さらに、共有名義の二世帯住宅では管理や利用を行う際にも、すべての関係者の同意を得なければなりません。一般的には所有権が分散するほど考え方や金銭事情の衝突が起こりやすく、親族トラブルにつながるケースが多いと言われています。

<対処法>

相続開始時点で二世帯住宅を処分し、現金化した上で平等に分配すれば、将来的に管理・利用・売買が複雑化する状況を回避できます。

親と同居していた子に金銭的な余裕があれば二世帯住宅を単独で相続し、他の法定相続人に代償分割する方法も選択肢の1つです。

二世帯住宅の相続トラブルを避けるには?

二世帯住宅は簡単に分割できない資産であることが、相続トラブルを引き起こす根本的な原因です。

相続トラブルを避けるためには、建てる前の段階で両親・兄弟・姉妹とよく話し合い、関係者の多くが納得できる条件をもとに名義を決めるとよいでしょう。

親として二世帯住宅を同居する子に渡したい場合は、「他の兄弟・姉妹に何をいくら相続させるか」を含めた遺言書を作成すると安心です。他の兄弟・姉妹への相続の内容は、遺留分を侵害しないように決めてください。

親に金銭的な余裕があれば同居していない子に二世帯住宅以外の資産を生前贈与し、不平等感を和らげる方法も一案です。教育資金・結婚や子育て資金などの贈与は、一定金額までなら贈与税がかからないため、相続税の節税効果も期待されます。

まとめ

二世帯住宅の名義には、親もしくは子のみが持つ方法と、親子で共有する方法があります。二世帯住宅を区分登記すれば、親と子のそれぞれが名義を持つことも可能です。二世帯住宅の名義を決める際は、両親の死亡時まで想定し、相続争いを回避できるような登記方法を選びましょう。

イムラでは、数多くの家庭固有の事情を踏まえた上で、満足度の高い二世帯住宅を手掛けてまいりました。大阪・奈良で二世帯住宅を建てたい方は、ぜひイムラにご相談ください。

*二世帯住宅の施工事例は《 こちら 》

*木の家イムラの二世帯住宅について詳しく知りたい方は《 こちら 》