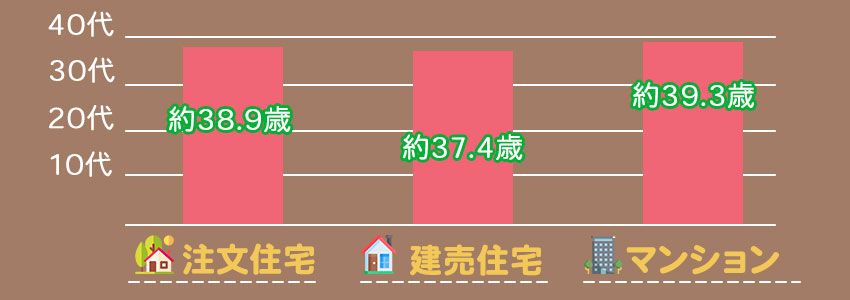

家を買う人の平均年齢

国土交通省住宅局が発表した「令和2年度 住宅市場動向調査」によると、初めて住宅を取得した世帯、つまり最近家を買った方の平均年齢は下記の通りとなっていました。

| 住宅の種類 | 平均年齢 |

| 注文住宅(新築) | 約38.9歳 |

| 建売住宅(新築) | 約37.4歳 |

| マンション(新築) | 約39.3歳 |

上記のデータから、注文住宅に限らず住宅購入を決意する人は「30代」が圧倒的に多いことが分かります。次いで多い年代が40代、その次は30代未満であり、住宅を購入する年代の中で半数以上を占めています。

家を買う年齢別のメリット・注意点

注文住宅を建てる方の平均年齢は約38.9歳でしたが、何歳で家を購入するのがベストという指標は特にありません。どの年齢でも家を建てることにはメリットもあり、デメリットとも言える注意点もあります。重要なのは、自分や家族の状況・希望などをもとに、年齢別のメリット・注意点を考慮することです。

ここからは、「20代」「30代・40代」「50代」の年代別に、家を買うことのメリット・注意点を紹介します。

20代で家を買う場合

20代といった比較的若い年齢で家を購入する場合のメリットは、下記の通りです。

- 定年を迎える前に住宅ローンを完済できる

25~29歳でマイホームを購入する場合、35年ローンで借入したとしても、最長60~64歳で住宅ローンを完済できます。ローン完済年齢が早ければ早いほど、老後の生活費にも余裕があるでしょう。

- 夫婦の年収を合算して住宅ローンを借りられる

20代はご夫婦ともにフルタイムで働いておられる方が多くいらっしゃいます。十分な給与を得たうえで世帯年収として合算して住宅ローンを借りることで、購入できる住宅の選択肢が増えるでしょう。注文住宅であれば、より多くのこだわりを取り入れられます。

20代で家を購入することには上記のメリットがある一方で、ほかの年代に比べて将来的なライフスタイルの変化による住みづらさのリスクが高まる点に注意が必要です。例えば、今後家族が増える予定があるとしたら、その分多くの部屋をつくっておくなど、今後のライフプランにあわせて物件を購入するとよいでしょう。

30代・40代で家を買う場合

30代・40代といった平均的な年齢で家を購入する場合のメリットは、下記の通りです。

- 希望に近い住宅を購入できる

30代・40代は20代など若い頃とは違い、収入も増加し安定してくる時期となります。そのため、住宅ローンの審査に通りやすく、希望に近い住宅を購入できる可能性が高まります。また、住宅の購入資金に充てられるほどの十分な貯蓄があれば、住宅ローン返済総額を減らせて、結果として月々の返済負担率や金利も低まるという点も1つのメリットです。

- ライフスタイルが変化しづらい

20代は年月が経つにつれライフスタイルに変化が起こりやすい一方で、30代・40代はお子様がいらっしゃる3人以上の世帯も多く、若い世代と比較してライフイベントの変化が大きくないことが特徴です。人生計画を明確にし先を見据える必要性が少なくなるため、住宅購入が比較的スムーズになるでしょう。

30代・40代で家を購入することには主に費用面・負担面においてメリットがある一方で、30代前半であれば将来的なライフスタイルの変化の可能性はまだ十分にあることや、40代後半であれば住宅ローンを借りづらくなってくる点に注意が必要です。

50代で家を買う場合

50代といった比較的高い年齢で家を購入する場合のメリットは、下記の通りです。

- 自分たちの好みだけを取り入れて設計できる

50代となると、子どもは独立して家を出ているケースも多々あります。将来的にライフスタイルが変化する可能性はほかの年代に比べて最も低いため、自分たちの好みだけを取り入れて設計できることが大きなメリットです。

例えば、コストを抑えて必要最小限の住宅にしたり、老後の生活にあわせてバリアフリーを取り入れたりするなど、その設計方法は千差万別と言えるでしょう。この場合、注文住宅にしたほうがかえってコストを抑えられる可能性もあります。十分な自己資金があれば、住宅ローン返済額も非常に少なく済むでしょう。

50代で家を買うことにはこのようなメリットがある一方で、住宅ローンの審査に通らない可能性が少なからずあることや、たとえ審査に通っても短い返済期間の住宅ローンしか借りられないこと、さらに老後資金に余裕がなくなることに注意が必要です。ある程度の貯蓄をし、しっかりとした返済計画を立てたうえでの選択肢となることを覚えておきましょう。

ライフステージから考える家を買う5つのタイミング

住宅金融支援機構が2020年に公表した資料「住宅ローン利用者の実態調査」によると、結婚・出産・親の介護・定年退職などライフステージの変化から家を買う人が多いことが分かりました。

ここからは、それぞれのタイミングについて詳しく紹介します。

- 結婚

今後、一生をともにするパートナーとの結婚を機に住宅を購入する方は多くいらっしゃいます。ライフプランを相談しながら家づくりができるだけでなく、比較的若い年齢での住宅購入となるため定年を迎えるころには住宅ローンを完済でき、老後の心配も軽減されるでしょう。

- 出産

出産を機に、家を買う方も少なくありません。育児が始まる段階で住宅を購入すれば、子どもの教育環境に配慮して住宅を選ぶことも可能です。また、子どもがいる生活をより現実的に想定した住宅購入ができる点も魅力と言えるでしょう。

- 子どもの成長・進学

子どもが成長し進学した場合、家から学校が遠くて子どもの通学が負担となるケースもあります。そのため、進学にあわせて子どもが負担なく通学できるよう、進学先の学校近くに住宅を購入する方も少なくありません。進学先の学校近くに家があると、緊急時にもすぐに学校に駆けつけられるでしょう。

- 子どもの独立

進学・就職によって子どもが親元を離れて1人暮らしを始めた場合、居宅スペースを持て余してしまう可能性があります。子どもが巣立ったことを機に、夫婦2人でのんびりと暮らせる家を建てたいという人は、子どもの独立タイミングで家を買うことも珍しくありません。必要最小限の住宅であれば、日々の家事による負担も大幅に軽減させられるでしょう。

- 定年退職

定年退職を機に、第二の人生として新しい住宅を購入する世帯も多くいらっしゃいます。単純に「夫婦2人の必要最小限の住宅」にするだけでなく、「終活」も視野に入れた家を建てる人も少なくありません。ある程度の退職金や貯蓄があれば、第二の人生にふさわしい住宅を建てることは十分に可能と言えるでしょう。

まとめ

家を買う人の平均年齢は、新築注文住宅で約38.9歳、新築建売住宅(分譲住宅)で約37.4歳、新築マンションで約39.3歳でした。多くの住宅種別で「30代」が平均となっており、比較的若い世代の住宅購入が多いことが特徴です。

しかし、30代での住宅購入はあくまでも平均であり、何歳で家を買うのがベストという指標はありません。住宅購入においては年齢ごとにメリット・注意点があるため、自分たちの状況にあわせて適切な購入タイミングを見計らうとよいでしょう。

また、20代や30代前半など比較的若い年齢で家を買う場合、住宅ローンの返済が終わり始める50~60代あたりで、老後の生活がしやすくなるようリノベーションを選択する人も多くいます。若いうちでの住宅購入は、将来的なリノベーションも視野に入れて住宅設計を行うことがポイントと言えるでしょう。

*木の家イムラの施工事例は《 こちら 》

*木の家イムラの家づくりについて詳しく知りたい方は《 こちら 》

*吉野杉の家について詳しく知りたい方は《 こちら 》