住宅ローンの繰り上げ返済とは?

住宅ローンの繰り上げ返済とは、毎月の返済とは別に借入額の一部または全部を返済すること。繰り上げ返済のお金は、すべて元金の返済に充てられます。

繰り上げ返済のメリットは、当初の計画より前倒しで元金を返済するため、将来支払う予定だった利息を節約し、総支払額を減らせる点です。繰り上げ返済の金額が大きく、返済時期が早いほど、利息軽減効果は大きくなります。

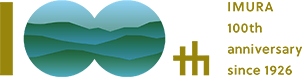

住宅ローンの繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類 があり、どちらかを選ぶことができます。

| 期間短縮型 | 期間短縮型で繰り上げ返済すると毎月の返済額は変わりませんが、返済期間が短くなり、短縮された期間に支払うはずだった利息を節約することができます。長期で借りた住宅ローンの完済を早めたい場合などはこちらを選択する人が多いです。 |

| 返済額軽減型 | 返済額軽減型で繰り上げ返済すると毎月の返済額が減りますが、返済期間は当初の計画のままです。教育費がかかるなど、これからローン返済の負担が大きくなると予想されるときに、月々の返済額を減らして家計の支出を安定させる効果があります。 |

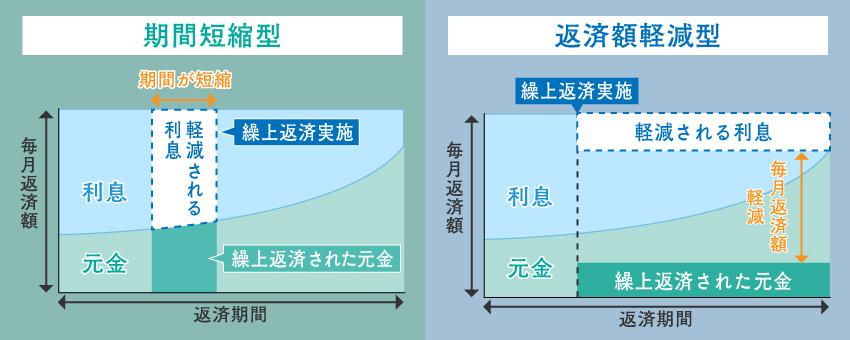

住宅ローンを繰り上げ返済しないほうがいいケース

住宅ローンを繰り上げ返済すると利息の支払いが減り、早めに完済できれば老後の生活資金の心配が減るなどのメリットがあります。しかし、状況によっては繰り上げ返済を行わないほうがいい場合もあります。ここでは、住宅ローンの繰り上げ返済をしないほうがいいケースを3つ紹介します。

住宅ローン控除を受けているとき

住宅ローン控除を受けている間は控除による恩恵があるため、繰り上げ返済は避けるべきと言われています。住宅ローン控除とは、要件を満たせば所得税と住民税から一定額が一定期間控除され、税が軽減される制度です。住宅ローン減税とも呼ばれ、一生に一度の大きな買い物であるマイホーム購入の手助けとなります。

住宅ローン控除の控除率は0.7%であるため、住宅ローンを0.7%より小さい金利で借りる場合は、控除金額のほうが利息額より大きくなることもあります。

住宅ローン控除の控除額は年末時点のローン残高で決まるため、より多くの控除を受けたいなら繰り上げ返済で残高を減らすのは得策ではないでしょう。

まとまった出費が見込まれるとき

もともとしっかりとした返済計画を立てて住宅ローンを借りた場合、繰り上げ返済をすると経済的に苦しくなってしまう可能性があります。子どもの進学や車の買い替えなど、暮らしていく上でまとまった出費が発生するときは、繰り上げ返済を避けたほうがいいでしょう。繰り上げ返済をすることによって手元のお金がなくなれば、大きな出費に対応できなくなる恐れがあるためです。

また、突然の病気やケガ、収入の減少といった不測の事態に備えるため、繰り上げ返済をする際はある程度の予備費を手元に残しておくことも重要です。予備費の目安はサラリーマンなら手取り月収の3〜6か月分、自営業者なら1年分と言われています。生活防衛資金や貯蓄が十分貯まっていないうちに、住宅ローンの繰り上げ返済にお金を回してしまうのは時期尚早かもしれません。

家計に余裕がないとき

繰り上げ返済をする際は、金融機関への手数料がかかります。繰り上げ返済の手数料は1回につき、窓口での手続きは16,500円ほど、電話やテレビ窓口での手続きは5,500円ほどかかるのが一般的です。

家計に余裕ができたからと繰り上げ返済を何度も行うと、その度に手数料がかかり、無駄なお金を使ってしまう恐れがあります。余裕ができたらその都度行うのではなく、ある程度まとまった資金ができてから繰り上げ返済するほうがいいでしょう。また、繰り上げ返済金額を「10万円以上」「100万円以上」と設定している金融機関もあるため、余裕資金をそのまま返済に充てられない場合もあります。

繰り上げ返済したほうがいいタイミングは?

以下のタイミングに該当するときは、繰り上げ返済をしても大きな問題はないでしょう。

住宅ローン控除が終わると、税金控除の恩恵が受けられなくなります。ローン残高を残しておいてもメリットがないため、繰り上げ返済によって利息を減らすといいでしょう。

住宅ローンを変動金利で借りている人は、金利が低いときは繰り上げ返済せずに貯金しておき、金利が高くなって利息が大きくなる前にまとめて返済すると効果的です。

子どもが独立して老後資金も貯まっている場合など、お金が余っているときは繰り上げ返済を考えてもいいでしょう。また、返済計画が定年退職後も続く人や、退職金による返済を計画している人は、年金生活を安定させるためにも、余裕があれば繰り上げ返済を検討するといいかもしれません。 |

期間短縮型と返済額軽減型のどちらで繰り上げ返済すべき?

住宅ローンの繰り上げ返済をしようと思っても、返済方法は2種類あるため、どちらにすべきか迷う人もいるかもしれません。期間短縮型と返済額軽減型、それぞれ向いている人の特徴は下記の通りです。

<期間短縮型が向いている人>

| ・総返済額を効率的に減らしたい人

・定年後も住宅ローンの返済が続く人 ・完済時期を早めたい人 |

同じ繰り上げ返済額でも、期間短縮型のほうが利息軽減効果が高いため、繰り上げ返済の効果を最大限に発揮させたい人には期間短縮型がおすすめです。また、住宅ローンを借りた年齢が比較的高く返済期間も長いために定年後まで返済計画が続く場合は、給与収入がなくなってからも毎月返済するより、現役で働いているうちに返済期間を短縮する人が多い傾向にあります。

<返済額軽減型が向いている人>

| ・毎月の返済額を抑えたい人

・近々大きな出費が控えている人 ・金利の上昇に備えたい人 |

月々の返済で生活費が厳しい状況になっており、不安を抱えている人は返済額軽減型で繰り上げ返済するのも1つの方法です。子どもの教育費や、転職による収入減など、ライフイベントで出費が予定されているときは、余裕のあるうちに毎月の返済額を減らすことも検討してみましょう。また、金利が上がるとそれに伴って毎月の返済額も増額しますが、返済額軽減型であらかじめ毎月の返済額を抑えておけば、大幅な増額を避けられます。

繰り上げ返済は多角的な視点で検討を!

金利が高いときに繰り上げ返済を行うとお得になる可能性はありますが、そもそも金利は日々変動するものです。また、現在は低金利が続いており、特に変動金利は最低水準と言えるため、金利が低いうちは繰り上げ返済が必ず有利になるとは限りません。資金に余裕ができた場合は、状況によっては返済に充てるより運用に回したほうがいいこともあります。

住宅ローンは借り入れですが、返済計画通りに利息を支払っていれば何も後ろめたいことはないので、繰り上げ返済しないという選択肢もあります。自分や家族のライフプラン、金利の状況などを踏まえて、繰り上げ返済すべき状況かよく考えるようにしましょう。

まとめ

住宅ローンの繰り上げ返済とは、毎月の返済とは別に借入金の一部あるいは全部を返済することです。将来に支払う利息をなくし、返済総額を減らす効果があります。ただし、住宅ローン控除を受けている、まとまった出費を控えている、家計に余裕がないタイミングでは、繰り上げ返済を避けたほうがいいでしょう。

繰り上げ返済など、住宅ローンのことがネックで家の購入を思いとどまっている場合は、専門家に相談することも1つの方法です。奈良・大阪で吉野杉を使った家を建てているイムラでは、住宅購入の資金計画や土地探しなど家づくりに関するお悩みにお答えしますので、ぜひご相談ください。

*木の家イムラの施工事例は《 こちら 》

*木の家イムラの家づくりについて詳しく知りたい方は《 こちら 》

*吉野杉の家について詳しく知りたい方は《 こちら 》